工業簿記の掟を理解して、原価計算のコツを掴もう

シナプスイノベーション 営業本部 中里です。

今回は、原価管理、特に製造業での原価管理が、なぜ嫌われるのかという話です。

“嫌い”というとキツイ言葉になります。“好き”という方もいらっしゃるでしょう。

でも、“苦手”という方、モノづくりに関わる人の中に、意外と多くはないですか?

ちなみに、以前のブログ「工業簿記への苦手意識を捨てて、原価管理の世界に入ってみませんか?」でも書きましたが、IT業界、原価計算のシステムを作ってお客様に導入する側の業界なのですが、ここにも苦手なヒトがしばしばいます。

第1のハードル:原価計算を知るには、まず簿記の掟を網羅する必要がある

原価計算を習得するためには、いくつかのハードルがあります。

多くの方は、まず、簿記の基礎から学びはじめます。

ここに最初のハードル。

会計の基本である、“費用”と“収益”の書き方、“資産”と“負債”の書き方。

なぜ、費用を左、収益を右に書くの? なぜ資産が左で、負債が右なの?

収益ってプラスになるものでしょう? それが右なのに、負債とか借入とか、マイナスになるものも右に書くの?

その上、“純利益”やら“純資産”やら……。

この右とか左とかは“掟”として覚えるしかないのですが、この“掟”が腑に落ちないという方もいます。

初めて学ぶときに、疑問になって、なかなか納得できないところです。

“掟”は、昔昔からの習慣として、深く考えないようにして覚えてしまえば、あとは気にならなくなります。

そのうちに、資産とは、負債とは、そうしたコトバの意味を理解できたら、単純にプラスだマイナスだということではないのだとわかり、しっくりくるかもしれません。

第2のハードル:工業簿記のコトバがイメージできない

次のハードルが、原価計算の基礎となる、工業簿記です。

工業簿記では、勘定連絡図なるものを使って原価を計算します。

工場を見たことのない方が、ここの手順のイメージがわかないというのは分かります。

でも、工場を見たことのある方や毎日工場にいる方の中にも、原価計算となると、「???」という方がいらっしゃいます。

これは、工場の中では、扱う数字のほとんどが、金額ではなく数量や時間だからだと思います。

工場で働く方は、この工程で何がいくつできたとか、どれくらい時間がかかったとかは、確実に理解しておられます。

ですが、じゃあ金額で、いくらかかったの? と言われると、「???」となるのです。

数量や時間を金額に換算して比べるという考え方がなかなかしっくりこないようです。

それでも何とかやる気を出して、工業簿記を知り、原価計算について深く学習していきます。

“個別原価計算”だとか“総合原価計算”だとか、“直接費”だとか“間接費”だとか、その上更に“標準原価”だとか“実際原価”だとか、いろいろなコトバが出てきます。

個別と総合ってなにが違うの? 何が直接費で、何が間接費なの? そもそもどう違うの?

だんだん嫌になってきて……。

これらは、簿記で習ったり、勉強したりした理論と、実際の工場の中で行われている生産活動が、イメージとしてつながらないから起こるようです。

このイメージできないというのが、原価計算に苦手意識を持ってしまう最大の理由なのかもしれません。

身近なモノはどうやって作られるのかを想像してみると分かりやすい

でも、原価計算をひとつひとつひも解いて、ほぐしてゆくと、特別ムツカシイことをしているわけではないことがわかります。

基本的には、単価×数量で、ひとつひとつの原価を出す。

出した原価と出した原価とを足し算する。

だけなのです。

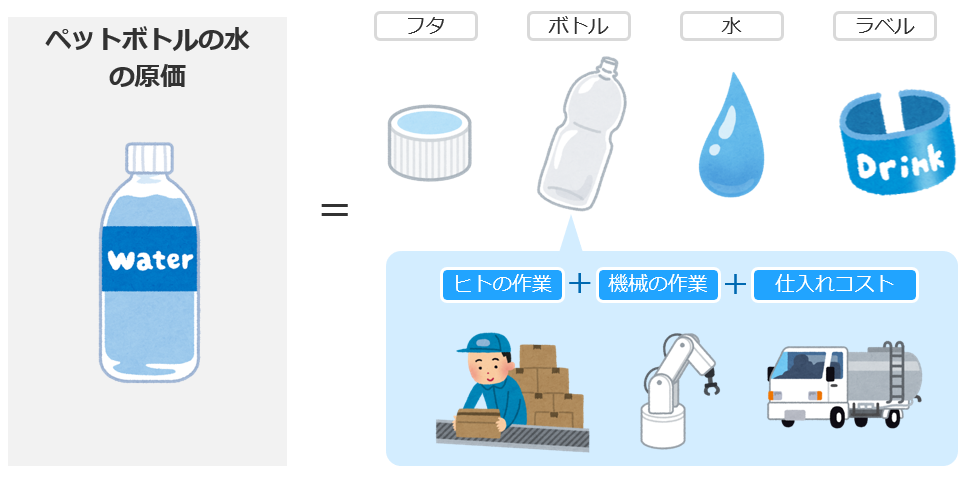

例えば、ペットボトルの水で考えてみましょう。

私たちが買う“ペットボトルの水”は、ペットボトルという入れ物に、水という中身が入ったモノです。

ペットボトルを構成しているのは、プラスチックのボトルとフタ、ボトルに巻くラベルです。

ペットボトルの水を作りたい。

では、プラスチックを仕入れて、工場でボトルとフタを作ることにしましょう。

ラベルは外部の会社に頼んで作ってもらい、それを仕入れるとします。

水も仕入れるとしましょう。

製造の工程は、ボトルを作る工程、フタを作る工程、水をボトルに入れる工程、ボトルにフタをする工程、ラベルをボトルに巻く工程の5つに分けられるとしましょう。

まず、水と、プラスチック、ラベルを仕入れます。

この時に、それぞれ仕入の単価が決まります。

仕入ができたら、プラスチックを材料に、ヒトの手と機械を使ってボトルを作る工程に入ります。

ここで、ヒトと機械について、それぞれ、作業にかけた時間を測っておきます。

では、原価を計算してみましょう。

まず、プラスチックをいくらで仕入れたかと、それをどれだけ使ったか。

プラスチックの仕入単価×使った数量で、プラスチックそのものの金額が出ます。

ヒトと機械をそれぞれどれだけ使ったか、時間がわかっています。

1時間作業をしたらいくらとするか、はあらかじめ決めておきます。

ヒトの1時間当たりの金額×実際にかかった時間で、ヒトにかかった金額が出ます。

機械の1時間当たりの金額×実際にかかった時間で、機械にかかった金額が出ます。

ここまでをすべて足し算すると、ボトルを作る工程でかかった金額、つまり、原価が計算できます。

同じように、フタを作る工程も計算します。ここでフタの原価が計算されます。

次に、水をボトルに入れる工程。ここで、ボトル+水の原価がわかります。

ボトルを作る工程で計算したボトルの原価に、水の仕入単価×数量。

更に、この工程でもヒトと機械が動くので、その分の金額も足されます。

ボトルにフタをする工程、ラベルをボトルに巻く工程……と計算してゆくことで、最終的に、“ペットボトルの水”の原価が計算されます。

分けて考えると、ムツカシクはないですよね。

最初からあまりムツカシク考えないで、身近なモノをどうやって作るのか想像して、イメージを膨らませてから、原価計算と向き合ってみてはいかがでしょうか?

原価計算、原価管理が分かるようになると、身近なモノがどれくらいの原価で作られていて、どれくらいの利益を生み出しているのか。

よく知っているあの企業、この企業がどれくらい利益を上げているのか。

分かるようになってきます。

おもしろくなってきますよ。

すべての原価を、ヒトの頭だけで計算するのは大変

というわけで、まずはヒトがきちんと理解してこその原価計算ですが、実際の工場で作っているたくさんのモノすべての原価を、ヒトの頭だけで計算するのはなかなかタイヘンです。

そんなときには、システムを使ったら? と考えてみてください。

シナプスイノベーションのJ WALD(ジェイバルト)は、生産管理と原価管理のためのシステムです。

原価を計算する単位を、品目別や工程別、ロット別や製造番号別、品目規格別……と自由に設定できる“原価セグメント”など、いろいろな機能を持っています。

ご興味がある方は、商品紹介ページをご覧ください。

原価計算のパートナーに、“J WALD”、よろしくお願いします。

製造業向け生産管理システム「J WALD」

製品資料ダウンロード

貴社の課題、私たちに相談してください。

私たちは、製造業のためのソフトウェア開発会社、シナプスイノベーションです。

基幹システムの導入から、生産・物流等の見える化・自動化までワンストップで提案します。

経営層から現場層まで情報を一気通貫につなげられることが強みです。

中里 真仁(なかざと まさひと)

宝塚歌劇をこよなく愛する生産管理&経営管理コンサルタント。

神戸生まれの神戸育ち。海を眺め、山へ登ることが好き。

関心あること、感心したこと、歓心を得た事を綴ります。